Popunjavamo prethodni izvještaj. Kako pravilno pripremiti prethodni izvještaj? Uzorak i pravila Popunite prethodni izvještaj 1c

Izvještaj unaprijed– ovo je dokument kojim se potvrđuje utrošak sredstava vezanih za djelatnost pravnog lica i izdaje se kao avans.

U avansnom izvještaju lice koje je primilo sredstva (bez obzira na namjenu) navodi:

iznos primljen na osnovu izveštaja;

stvarni troškovi;

bilans ili prekomjerna potrošnja.

Štaviše, uz izvještaj se moraju priložiti dokumenti koji potvrđuju relevantne troškove.

Obrazac za prethodni izvještaj

Obrazac avansnog izvještaja (N AO-1) odobren je Rezolucijom Državnog komiteta za statistiku Rusije od 01.08.2001. N 55 „O odobravanju jedinstvenog obrasca primarne računovodstvene dokumentacije N AO-1 „Unapredni izvještaj“.

Međutim, od 2013. godine nije obavezan za upotrebu, tako da organizacija može izraditi vlastiti obrazac, uzimajući u obzir zahtjeve za obavezne podatke iz dijela 2 čl. 9 Federalnog zakona od 6. decembra 2011. N 402-FZ „O računovodstvu“ (u daljem tekstu: Zakon o računovodstvu).

Imajte na umu da u praksi većina kompanija radije koristi jedinstveni obrazac N AO-1.

Regulatorni akti koji uređuju postupak sastavljanja i podnošenja prethodnog izvještaja

Procedura za sastavljanje i podnošenje avansnog izvještaja utvrđena je Direktivom Banke Rusije od 11. marta 2014. N 3210-U „O postupku obavljanja gotovinskih transakcija od strane pravnih lica i pojednostavljenoj proceduri za obavljanje gotovinskih transakcija od strane individualnih preduzetnika i mala preduzeća” (u daljem tekstu Direktiva N 3210-U).

Dio normi sadržan je iu Pravilniku o specifičnostima slanja zaposlenih na službena putovanja, odobrenom Uredbom Vlade Ruske Federacije od 13. oktobra 2008. N 749 (u daljem tekstu: Pravilnik o službenim putovanjima).

Ko treba da pripremi izvještaj o troškovima?

U skladu sa st. 2 klauzula 6.3 Direktive N 3210-U, avansni izvještaj mora popuniti i predati računovodstvu odgovorno lice kome je gotovina prethodno izdata na račun:

prije svega, zaposleni u organizaciji;

pojedinci koji su slobodni zaposleni koji su sklopili građanske ugovore sa kompanijom (na primjer, ugovor o uslugama ili ugovor o ugovoru).

Prema pismu Banke Rusije od 2. oktobra 2014. godine N 29-R-R-6/7859, prilikom popunjavanja avansnog izveštaja oni se tretiraju kao zaposleni u kompaniji.

S tim u vezi, i izdavanje novca na račun i konačno obračunavanje sa njima obavljaju se na isti način kao i kod redovnih zaposlenih.

Spisak lica koja imaju pravo na primanje sredstava na račun

Istovremeno, kompanija nije u obavezi da odobrava spisak lica koja imaju pravo na primanje novca na račun.

Međutim, organizacija ih može propisati u lokalnom regulatornom aktu (LNA): to može biti ili poseban dokument-uputstvo za sastavljanje izvještaja o troškovima, ili odjeljak u pravilniku o protoku dokumenata u organizaciji.

Rok za podnošenje avansnog izvještaja

Rok za podnošenje izvještaja o utrošenim iznosima je 3 radna dana:

nakon isteka roka za koji je novac pušten na račun;

ili od dana kada se vratite na posao (povratak sa službenog puta ili godišnjeg odmora/bolesti).

Primjer. Obračun datuma predaje avansnog izvještaja

Situacija 1:

Novac je izdat za izvještavanje u ponedjeljak 15.05.2017. na 5 radnih dana.

Tada se 1. radni dan završava u utorak, 16.05.2017., a posljednji 5. dan završava u ponedjeljak, 22.05.2017.

To znači da se u naredna 3 radna dana od utorka do zaključno četvrtka (23. maja – 25. maja) predračun treba dostaviti računovodstvu.

Situacija 2:

Recimo da je novac izdat .

Zadnji dan putovanja je petak 19.05.2017.

A u ponedjeljak, 22. maja, zaposlenik kompanije se vraća na svoje uobičajeno radno mjesto. Zatim će imati 3 dana (od 23. maja do 25. maja) da podnese prethodni izvještaj.

Zahtjev zaposlenika za oslobađanje novca na računu

Za izdavanje gotovine zaposlenom na račun (u daljem tekstu: odgovorno lice) za troškove vezane za delatnost pravnog lica ili individualnog preduzetnika, sastavlja se u skladu sa pisanim zahtevom odgovornog lica, sastavljenim u bilo kom obrazac i koji sadrži zapis o iznosu gotovine i periodu za koji se gotovina izdaje, potpis rukovodioca i datum (stav 1. tačka 6.3 Direktive N 3210-U).

Dakle, u zahtjevu zaposlenika za oslobađanje novca na račun:

odgovorno lice navodi iznos gotovine i period za koji je potreban;

a odluka menadžera potvrđuje ili ispravlja zahtjev zaposlenika.

Potpis menadžera i datum na takvoj prijavi su obavezni podaci.

Imajte na umu da obrazac za prijavu nije predviđen zakonom i stoga se prijava sastavlja proizvoljno (održavajući sve potrebne informacije) ili odobrava u LNA kompanije.

Prijava mora sadržavati i podatke o nepostojanju duga za odgovorno lice.

Ovo je obavezan uslov za odgovorno lice: izdavanje gotovine na račun podliježe potpunoj otplati njegovog dijela duga na iznos gotovine koji je prethodno primljen na račun (stav 3, tačka 6.3 Direktive N 3210-U).

Dakle, ako zaposleni još nije prijavio ranije isplaćeni avans, ne može mu se izdati novi.

Period verifikacije, odobrenje avansnog izveštaja i konačan obračun sa zaposlenim u organizaciji

Avansni izvještaj se šalje računovodstvenom odjelu, gdje se provjerava, zatim ga odobrava šef organizacije i konačno gotovinsko poravnanje se vrši sa zaposlenikom organizacije u roku utvrđenom LNA ili po nalogu.

Period u kome se proverava i odobrava avansni izveštaj, kao i konačna uplata, utvrđuje rukovodilac (stav 2, tačka 6.3 Direktive N 3210-U).

Po konačnom obračunu sa zaposlenikom, zaposlenik ili vraća nepotrošeni dio novca ili obrnuto: isplaćuje mu se iznos prekoračenja ako je morao potrošiti više od planiranog, a uprava je to već odobrila.

Knjigovodstveni zapisi za avansni izvještaj

Zaposleni koji je primio novac na račun mora dostaviti avans o utrošenim iznosima (Obrazac N AO-1).

Nepotrošeni novac, tj. radnik vraća stanje na avansnom izvještaju blagajni.

Ako se potroši više novca nego što je izdato, prekomjerni trošak, uz saglasnost rukovodioca, nadoknađuje se zaposlenom.

U računovodstvu, ove transakcije se odražavaju na sljedeći način:

|

Ožičenje |

Operacija |

|

Na dan izdavanja novca za izvještavanje |

|

|

Zaposlenom je dat novac na račun |

|

|

Od datuma odobrenja avansnog izvještaja |

|

|

Roba (radovi, usluge) plaćena od strane odgovornog lica su primljena u računovodstvo. Na primjer, kancelarijski materijal, notarske usluge, putni troškovi |

|

|

Ostatak neutrošenog odgovornog novca je primljen od zaposlenog |

|

|

Prekoračenje po avansnom izvještaju je vraćeno zaposlenom |

|

|

Plaćanje plastičnom karticom |

|

|

Zaposlenom su dodijeljena sredstva za trošenje koristeći korporativnu karticu |

|

|

Zaposlenik je podigao novac sa korporativne kartice (zaposleniku su data sredstva na račun) |

|

|

Odražava se otpis gotovine sa posebnog računa, koji nije potvrđen primarnim dokumentima |

|

|

Novac koji zaposlenik doprinosi za nadoknadu troškova |

|

|

Iznos novca potrošen na korporativnu karticu za lične svrhe odbija se od plate zaposlenog |

|

U određenim slučajevima, odgovorni novac može biti zadržan od plate zaposlenog. Objave će biti ovako:

Još uvijek imate pitanja o računovodstvu i porezima? Pitajte ih na računovodstvenom forumu.

Izvještaj unaprijed: detalji za računovođu

- Kontrolišemo obračune sa odgovornim licima

U prilogu avansnog izvještaja se nalaze dokumenti koji potvrđuju nastale troškove... avansni izvještaji i dokumenti u prilogu. Trebali biste osigurati da izvještaj o troškovima...) izvještaj o troškovima sa pratećom dokumentacijom. Kada ustanova odredi rok za podnošenje avansnog izvještaja, ... odgovorno lice uključuje podnošenje avansnog izvještaja sa priloženim dokumentima koji potvrđuju... službeni put, zaposlenik dostavlja avans i vozne karte, prema...

- Kakve će biti posljedice nevraćanja akontacije izdate prije službenog puta?

Rok se odnosi samo na podnošenje avansnog izveštaja, pošto konačna uplata... – menadžeru) avansnog izveštaja sa priloženom pratećom dokumentacijom. Provjera avansnog izvještaja od strane glavnog računovođe ili... rukovodioca i konačno obračunavanje po avansnom izvještaju se sprovode u roku utvrđenom... avansnog izvještaja koji dostavlja zaposlenik na propisan način na osnovu stvarnih vrijeme... sredstva za koja zaposleni nije blagovremeno dostavio avansni izvještaj, ...

- Poresko knjigovodstvo troškova za službeno putovanje u inostranstvo

Za putne troškove. Avansnom izvještaju se prilažu dokumenti koji potvrđuju prijem stambenog... informacija: Ako su prateća dokumenta priložena uz avans sastavljena na stranim... detaljima, a zaposleni treba priložiti dokumente koji potvrđuju... službena putovanja do avansnog izvještaja, bit će dan odobrenja avansnog izvještaja (p 3 PBU 3 ... će se uzeti u obzir na dan odobravanja avansnog izvještaja. Ukoliko zaposlenik nije dostavio... Putni troškovi se odražavaju prema avansnom izvještaju (900 eura x 70 ...

- Poravnanja sa odgovornim licima koristeći Mir karticu

Za koje je istekao rok za podnošenje avansa (f. 0504505) (klauzula 214... iznosi bankovnu karticu. Avans sastavlja i odgovorno lice... troškovi. Dokumenti u prilogu avansni izvještaj su numerisani od strane odgovornog lica u izvještaju ustanove ili lica... Na osnovu avansnog izvještaja, kancelarijski materijal se prima na računovodstvo...

- Priprema za izradu godišnjih finansijskih izvještaja

na poslovnom putu); za pravilno izvođenje avansnih izvještaja (f. 0504505), priloženih uz dnevnik... kolone i redovi avansnog izvještaja, kao i prilozi avansnog izvještaja (f. 0504505), dokumenta...); za usklađenost dokumenata priloženih izvještaju o troškovima (f. 0504505) sa evidencijom prikazanom na... poleđini izvještaja o troškovima (obrazac 0504505); da se ispoštuju rokovi za izradu avansnih izvještaja (f. 0504505... mjesec, npr. mart, a avansni izvještaj se sastavlja i dostavlja računovodstvu...

- Dnevnice - 2017 po porezima

Višak dnevnice je dan odobrenja avansnog izvještaja. To znači dnevnice, što je... kalendarski mjesec u kojem se odobrava avansni izvještaj zaposlenog. Podsjetimo, u roku od... tri radna dana morate dostaviti avans o utrošenim troškovima u vezi sa... danom u mjesecu u kojem je odobren avansni izvještaj. I odbitak obračunatog poreza... Priznaju se na dan odobrenja avansnog izvještaja. Ovo pravilo djeluje kao... računovodstvo na dan odobrenja avansnog izvještaja od strane direktora kompanije. Primjer B...

- Naknada troškova zaposlenih koji nisu dogovoreni sa poslodavcem

Saglasnost rukovodioca matične organizacije, svi avansni izveštaji sa ispravama o uplati i službenim... tužioca u interesu poslodavca, jer: avansni izveštaji su sadržali službene zabeleške, isplatu... kao kod direktora filijale organizacije, avansne izvještaje kojima se potvrđuje dug poslodavca, kod... tužioca za naplatu duga po avansnim izvještajima kao neosnovanom bogaćenju u... avansne izvještaje podnesene radi potvrđivanja nastalih troškova sud nije priznao kao uredan i.. .

- Troškovi službenog putovanja po pojednostavljenom poreskom sistemu: karakteristike njihovog priznavanja

... » moći će tek na dan kada rukovodilac organizacije odobri prethodni izvještaj zaposlenika u smislu... momenta otpočinjanja službenog putovanja je nezakonit, budući da se predračun daje tek nakon njegovog završetka. .. itd.) i dokumentovano je (unapredni izvještaj sa pratećom dokumentacijom u prilogu). Prije... putnih troškova na dan odobravanja avansnog izvještaja zaposlenog od strane rukovodioca, odnosno... na službenim putovanjima, kao i avansnih izvještaja na opšte utvrđen način. Djelimično...

- Postupak obračuna sa odgovornim licima u preduzećima u 2019

Odsutnost - rukovodiocu) prethodni izvještaj sa priloženim pratećim dokumentima. Provjera avansnog izvještaja od strane glavnog računovođe ili... rukovodioca i konačan obračun avansnog izvještaja vrši se u roku koji odredi upravnik.... Računovođa ili blagajnik provjerava primljeni izvještaj o troškovima i primarnu dokumentaciju za...

- Nesklad između indikatora poreznog i računovodstvenog izvještavanja u pojednostavljenom poreskom sistemu: kako to objasniti poreznim vlastima?

Na dan izvještaja nije dostavljen nijedan prethodni izvještaj. Slična situacija je i sa kreditima...

- Jednostavno računovodstvo službenih putovanja u "1C: Računovodstvo 3.0"

Sa odgovornom osobom i pripremljen prethodni izvještaj. Istovremeno, kupovina karata... “SMARTWAY”, koji pojednostavljuje upravljanje dokumentima. Izvještaj unaprijed putovanja pruža jednostavan scenarij... uredi. Glavni troškovi u avansnom izvještaju popunjavaju se automatski prilikom interakcije sa... po zadanom "morate odabrati dokument "Izvještaj unaprijed putovanja"). Unatoč podacima... koristite i "klasičnu verziju" izvještaja o troškovima, koja odražava, pored putnih troškova...

- Računovođa je predočio novčani račun sa listom robe da li je potrebno tražiti račun?

Postojaće avansni izvještaj koji odobrava rukovodilac organizacije uz priloženu kasu... primarne računovodstvene dokumente, posebno avans, račune o prodaji, kao i dokumente... po našem mišljenju, mogu biti prethodni izvještaj. Dakle, na osnovu paragrafa. 6 ... računovođi (u njihovom odsustvu - rukovodiocu) avansni izvještaj sa priloženim pratećim dokumentima (koji će... biti unaprijed odobreni od strane rukovodioca organizacije koja ispunjava uslove iz člana 9. Zakona ...

- O obračunima sa sportistima, trenerima, sudijama i ostalom

Za troškove koje imaju određena lica, sastavlja se avans sa priloženom pratećom dokumentacijom. Za... prehrambene proizvode (za bezgotovinsko plaćanje); avans (kada se obračunava preko odgovornog lica... 208 96 000 15 000 avans, obračun dnevnica Prihvaćen na... 208 12 000 1 500 avansni izvještaj rashodi za... 208 96 000 20 000 avans, račun (otpremnica), izdani list...

- Pitanja o putujućoj prirodi posla

Troškovi se provode nakon podnošenja avansnog izvještaja zaposlenika sa prilogom dokumenata koji potvrđuju troškove...putovanja, nadoknađuju se zaposlenima na osnovu avansnih izvještaja i prateće dokumentacije: putne karte...posle putovanja zaposlenik mora dostaviti unapred izveštaj? Prema Uredbi Vlade Ruske Federacije... (u njihovom odsustvu - rukovodiocu) prethodni izvještaj u roku ne dužem od tri... odmora ili bolovanja. Zaposleni mora uz avans priložiti originalna dokumenta...

- Prekršaji u oblasti računovodstvenog (budžetskog) računovodstva

To se može nazvati rokom za podnošenje avansnog izvještaja o troškovima vezanim za nabavku... izdavanje avansnog izvještaja o utrošenim iznosima računovodstvu ustanove i izradu... od strane lica) utvrđeno je da je takva avansni izvještaji se dostavljaju računovodstvu ustanove ne...

Obračunski iznosi novca, transferi ili dokumenti se knjiže u računovodstvu Različiti putevi. Vrsta avansnog unosa može zavisiti od svrhe za koju su sredstva izdata zaposlenom, kao i od vrste delatnosti samog preduzeća.

Za rješavanje problema koje postavlja rukovodstvo preduzeća, nekim zaposlenima se može izdati odgovorna imovina, koja uključuje:

Za rješavanje problema koje postavlja rukovodstvo preduzeća, nekim zaposlenima se može izdati odgovorna imovina, koja uključuje:

- iznose novca;

- bezgotovinska sredstva prebačena na bankovni račun ili karticu;

- novčana dokumentacija.

Zaposleni koji su primili imovinu dužni su obezbijediti računovodstvu, koje će naznačiti za koje namjene i u kom iznosu su utrošena sredstva. Nakon toga, dokument provjerava računovođa i unosi u računovodstvene evidencije preduzeća prema određena šema.

Prema zakonu, stalni i slobodni zaposleni, kao i treća lica, mogu primati izvještaje ako je to navedeno u dokumentima računovodstvene politike.

Kako pravilno voditi

Računovodstvo podizvještaja vrši se prema tačka 71, prema kojem se izdavanje sredstava knjiži kao zaduženje (Dt), a otpis kao kredit (Ct).

Računovodstvena knjiženja se moraju izvršiti za svaku transakciju imovine. Na primjer, kompanija je dala 10.000 zaposleniku za kupovinu opreme za peglanje, ovako bi izgledala dokumentacija:

Postoje i druge vrste knjiženja - njihov izbor zavisi od vrste rada sa izveštajem i svrhe za koje je namenjen.

Primanje sredstava iz blagajne kompanije od strane zaposlenog: Dt 71 Kt 50, osnova - gotovinski nalog.

Prebacivanje novca sa blagajne kompanije na bankovni račun ili karticu zaposlenog: Dt 71 Kt 51, 52 ili 55, baza – .

Izdavanje putne isprave upućenom radniku: Dt 71 Kt 50-3.

Povrat sredstava koja zaposleni nisu potrošili: Dt 50, 51, 52 ili 55, osnova - akcionarsko društvo uposlenika, blagajnički nalog za preostali iznos, izvod iz banke.

Naknada zaposleniku ličnih sredstava utrošenih na kupovinu materijalnih objekata za kompaniju: Dt 08, odnosno 15, Kt 71, osnova - predujam i potvrda o prijemu.

Troškovi kompanije za putovanja zaposlenih: Dt 20, 23, 25, 26, 29 ili 44 Kt 71, osnova - JSC, dokumenti koji potvrđuju troškove (čekovi, priznanice, itd.).

Obračun PDV-a (poreza na dodatu vrijednost) za dd: Dt 19 Kt 71, osnova – ad i račun.

Izdavanje prekomjernog rashoda zaposleniku: Dt 71 Kt 50 ili 51, osnova - gotovinski nalog za poravnanje (CSO) i nalog za plaćanje.

Posebno treba uzeti u obzir iznose koje zaposleni nije vratio na vrijeme. To se radi knjiženjem kako bi se od plate zaposlenog obustavio potreban iznos novca. To se evidentira na zaduženju 70 i kreditu 73, a osnova je platni list.

Rok za predaju i dostavu

Svi rokovi za podnošenje avansnih izvještaja moraju biti dogovoreni sa poslodavcem prije ispuštanja sredstava iz kase preduzeća. U izjavi upućenoj menadžeru, zaposleniku koji je prijavio mora naznačiti:

- svrhu za koju se imovina uzima;

- iznos novca koji treba prijaviti;

- rok za podnošenje avansnog izvještaja.

Zahvaljujući ovim važnim tačkama, poslodavac će moći brzo da odredi rok za podnošenje akcionarskog društva, a računovođa će lako izvršiti potrebne unose.

Zahvaljujući ovim važnim tačkama, poslodavac će moći brzo da odredi rok za podnošenje akcionarskog društva, a računovođa će lako izvršiti potrebne unose.

Zaposleni koji su dobili sredstva od kompanije dužni su da dostave avans u roku od 3 dana nakon završetka perioda navedenog u dokumentu o oslobađanju imovine. Ako je zapisnik sastavljen za vrijeme dužeg odsustva osobe s radnog mjesta (zbog službenog puta, godišnjeg odmora, bolovanja i sl.), onda se izvještaj unaprijed (AO) dostavlja najkasnije 3 dana po povratku.

Izjava

U trenutku podnošenja dokumentacije računovodstvu, prijavio se radnik koji je preuzeo imovinu mora napisati priznanicu. Navodi da je dostavio sve što je potrebno i da je izvještaj prihvaćen na provjeru. Na priznanici mora biti potpisano sljedeće:

- prijavni službenik;

- direktor kompanije;

- Glavni računovođa;

- odgovorni službenik.

Nakon rada verifikacije, računovođa odobrava paket dokumenata od menadžera i prima njegov potpis.

Skladištenje

Nakon što računovođa kompanije potvrdi primljeni izvještaj i izvrši odgovarajući unos, saldo iznosa se vraća ili zadržava, dokument se šalje na čuvanje.

Prema članovima Poreskog zakona Ruske Federacije, avansni izvještaji u komercijalnim ili nedržavnim preduzećima pohranjuju se različito vrijeme u zavisnosti od vrste papira:

- 4 godine– period skladištenja računovodstvenih i poreskih izvještaja, izvještaja, avansnih izvještaja na koje se obračunavaju porezi;

- 10 godina– period za primarnu dokumentaciju u kojem se troškovi zbog nastalih gubitaka prenose u naredne periode;

- 5 godina– za početne prethodne izvještaje.

U državnim organizacijama ove vrste dokumenata moraju se čuvati najmanje 5 godina.

U fazi provjere dostavljenog izvještaja o troškovima, računovođa može utvrditi da je zaposlenik potrošio više sredstava od onih koje izdaje preduzeće. U ovom slučaju, preduzeće mora vratiti razliku zaposlenik.

Prekomjerna potrošnja se može nazvati:

- situacija u kojoj je zaposleni u potpunosti izvršio zadatke koje mu je postavilo rukovodstvo prilikom izdavanja odgovorne imovine, a potrošeno je više sredstava;

- situacija u kojoj je zaposleni predočio dokaze o ličnim troškovima - čekove, račune, garantne kartice koje je platio itd.

Obračun prekomjernih rashoda vrši se izdavanjem naloga za prijem gotovine (na obrascu KO-2) na iznos jednak naknadi ličnih troškova zaposlenog. Sredstva se izdaju iz blagajne preduzeća i ne podležu porezima, doprinosima za osiguranje ili penzijskim doprinosima.

Pravila za održavanje akcionarskog društva

Algoritam za rad sa akcionarskim društvima konvencionalno se dijeli na 12 jednostavnih koraka:

- Podnošenje zahtjeva zaposlenika za primanje odgovorne imovine.

- Izdavanje sredstava iz kase preduzeća.

- Usmjeravanje sredstava koja primi zaposlenik za namjene navedene u prijavi.

- Popunjavanje obrasca avansnog izvještaja na obrascu AO-1 (zajednička za sve kategorije preduzeća).

- Prilaganje DD dokumenata koji potvrđuju prekomjernu potrošnju zaposlenika.

- Registracija priznanice za predaju svih potrebnih dokumenata računovodstvu.

- Početak revizije dd u računovodstvu.

- Utvrđivanje da li je obrazac ispravno popunjen, da li ima mrlja, ispravki ili potpisa trećih strana.

- Priprema svih potrebnih računovodstvenih knjiženja.

- Potvrda o legitimnosti dostavljenih čekova ili potvrda-dokaz o prekoračenju.

- Završetak inspekcijskog nadzora DD, dostavljanje dokumentacije na odobrenje menadžmentu.

- Slanje DD na skladište.

Prisustvo mrlja ili ispravki u dokumentu obavezuje računovođu da ga ne prihvati na razmatranje. Shodno tome, iznos prikazan u njemu automatski se smatra nepotvrđenim u rashodu i zadržava se od plate radnika koji je prijavio. Zbog toga treba paziti na popunjavanje obrasca od strane zaposlenika i savjesnu provjeru od strane računovođe.

zaključci

Prethodni izvještaj je jedan od rijetkih dokumenata koji godinama ne mijenja svoju svrhu i formu. Dakle, praksa državnih i nedržavnih kompanija to dokazuje važnost pri radu sa svim novčanim sredstvima iz kase. Ovo jedini dokument, kojim se potvrđuje namjenska upotreba sredstava od strane zaposlenog, a samim tim i dokazuje njegovo zakonito ponašanje.

Prilikom početka registracije odgovornih sredstava i završetka računovodstvene revizije, menadžer mora pogledaj pažljivo sve dokumente, jer on zadržava pravo da smanji ili poveća period za pružanje AO za određenog zaposlenog. Takođe, njegov potpis na paketu papira u trenutku odobrenja automatski dokazuje da su sve sporne i konfliktne situacije sa ostatkom imovine riješene i da strane nemaju potraživanja jedna prema drugoj.

Sve nijanse sastavljanja unaprijed izvješća u programu 1C prikazane su u nastavku.

U poslovnim aktivnostima organizacije, izrada izvještaja o troškovima jedna je od najčešćih radnji računovođe. Većina plaćanja u gotovini se obrađuju unapred izveštaji: ovo i putne troškove i razne poslovne kupovine.

Po prijavi, zaposleniku organizacije se daje gotovina iz kase (ili novčani dokumenti, na primjer, avio karte). To je formalizirano rashodovnim nalogom za gotovinu ili dokumentom „Izdavanje gotovinskih dokumenata“.

Nakon izvršenih troškova, zaposleni se izvještava, dostavljajući računovodstvu dokumente koji potvrđuju nastale troškove i popunjava avansni izvještaj za konačnu isplatu.

Pogledajmo proceduru za unos dokumenta " Izvještaj unaprijed" Na primjer 1C Računovodstvo 8.2 izdanje 3.0.

Ako radite u programu 1C Accounting Enterprise izdanje 2.0, onda je u redu - dokument "Napredni izvještaj" u ovim izdanjima je gotovo identičan. Postoji određena razlika u , ali dokument možete pronaći u meniju programa.

Listu dokumenata „Unapredni izvještaji“ možete otvoriti u računovodstvenom dijelu „Banka i blagajna“, pododjeljku „Blagajna“ u navigacijskoj ploči, stavci „Unapredni izvještaji“.

Pomoću dugmeta „Kreiraj“ unesite novi dokument.  U zaglavlju (vrhu) dokumenta morate navesti glavne detalje:

U zaglavlju (vrhu) dokumenta morate navesti glavne detalje:

- organizacija (ako je zadana organizacija navedena u ličnim postavkama korisnika, odabire se automatski prilikom unosa novih dokumenata);

- skladište u koje se prima kupljena roba odgovorno lice materijalne vrijednosti;

- pojedinac je zaposlenik organizacije koji prijavljuje sredstva koja su mu izdata na računu (ovaj podatak je potrebno popuniti).

Obrazac dokumenta “Unapredni izvještaj” ima pet kartica.

Na kartici „Avansi“ izaberite dokument kojim su izdata obračunska sredstva. Postoje tri vrste dokumenata koje možete izabrati:

- izdavanje novčanih dokumenata;

- račun za gotovinski nalog;

- zaduženje sa tekućeg računa.

Ako su sredstva izdata odgovornoj osobi, tada morate odabrati dokument koji odražava problem.

Na listi dokumenata koja se otvori odaberite već kreirani ili kreirajte novi dokument.

Prilikom unosa troškovnog naloga za gotovinu iz dokumenta „Avans izvještaj“, tip transakcije „Izdavanje odgovornom licu“ se automatski unosi u kasu, primalac je odgovorno lice odabrano u avansnom izvještaju i obračunski račun. Sve što treba da uradimo je da odaberemo stavku toka novca i navedemo iznos avansa.

Nakon knjiženja dokumenta, izaberite ga, a iznos i valuta izdatog avansa će se automatski uneti u tabelarni deo „Avansi” dokumenta „Avans”.

Kancelarijski materijal je kupljen uz avans. Njihova kupovina mora se odraziti na kartici „Proizvodi“. Na ovoj kartici se unose podaci o kupljenim artiklima zaliha.

Na kartici „Kontejneri“ popunjavaju se podaci o povratnim posudama koje je odgovorno lice primilo od dobavljača (na primjer, boce za vodu za piće).

Kartica „Plaćanje“ sadrži informacije o novčanim iznosima plaćenim dobavljačima za kupljenu imovinu ili izdatim unaprijed za buduće isporuke.

Kartica “Ostalo” namijenjena je za prikaz informacija o putnim troškovima. Ovo može uključivati dnevnice, karte ili troškove benzina. Na njemu upisujete naziv, broj, datum dokumenta (ili troška) i iznos troška.

Robe, usluge i drugi troškovi se biraju iz imenika „“. U odgovarajućim tabelarnim dijelovima dokumenta daju se detalji „Knjigovodstveni račun“ i „Knjigovodstveni račun PDV-a“, koji se automatski popunjavaju ako su u sistemu konfigurisani računi obračuna stavki (članak o tome kako ih postaviti -).

Ako je uz izveštaj o troškovima priložena faktura, potrebno je da potvrdite izbor u polju za potvrdu „Predstavljeni račun“, naznačite datum i broj fakture u detaljima odgovarajućeg reda, a prilikom vođenja avansnog izveštaja, sistem će automatski generisati „Račun primljen” dokument. Isti mehanizam za generisanje primljene fakture je obezbeđen na kartici „Proizvodi“.

Nakon knjiženja, dokument će generirati transakcije:

Iz dokumenta možete generirati i odštampati obrazac AO-1 „Unapredni izvještaj“:

Tako u programu 1C računovodstvo 8.2 su uvedeni izvještaji o troškovima.

Video tutorial:

Ispod izvještaja (ili) ispod izvještaja - kako se pravilno nazivaju sredstva koja se izdaju zaposlenima za rješavanje određenih proizvodnih problema? Kako pripremiti prethodni izvještaj? Da li je moguće izdavati iznose novca na račun trećim licima? Odgovore na sva ova pitanja naći ćete u ovom članku.

Kome se mogu izdati iznosi za izvještavanje?

Za rješavanje bilo kakvih proizvodnih problema, poslodavac može dati novac svom zaposleniku. S obzirom da zaposleni treba da obračunava ta sredstva podnošenjem avansnog izvještaja poslodavcu, smatra se da su izdata na račun.

Do 2014. godine bilo je prihvaćeno da se gotovina prima na račun samo sa blagajne poslodavca i da to mogu raditi samo njegovi zaposleni na puno radno vrijeme.

Od 2014. godine situacija se promijenila:

- Poslodavci imaju mogućnost izdavanja novčanih iznosa na račun bezgotovinskog transfera na bankovnu karticu zaposlenog (njegov lični račun). Ovo je potvrdilo Ministarstvo finansija dopisom od 25. avgusta 2014. godine broj 03-11-11/42288.

- Sada slobodnjaci koji rade po građanskim ugovorima mogu biti i odgovorna lica. Oni se takođe pominju kao zaposleni u stavu 5 Direktive Banke Rusije br. 3210-U od 11. marta 2014. godine.

Takođe bi bilo korisno da poslodavac utvrdi spisak lica koja mogu primati iznose novca na račun. Takva lista se odobrava naredbom rukovodioca preduzeća ili je navedena u računovodstvenoj politici.

Lica koja su primila novac na račun moraju sačiniti avans o utrošenim iznosima novca, kao i priložiti primarne dokumente kojima se dokazuju troškovi. Ovo pravilo ostaje nepromijenjeno.

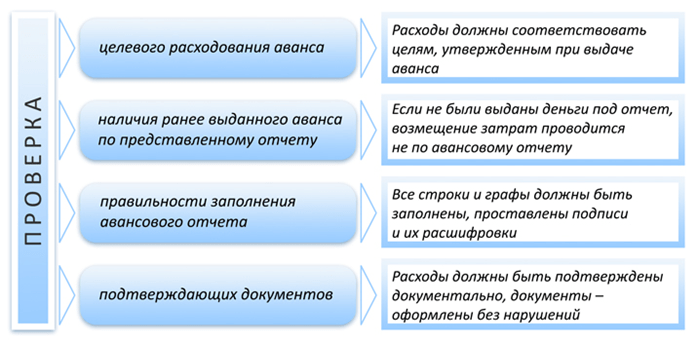

Računovođa provjerava izvještaj o troškovima

- Kraj perioda za koji mu je dat novac. Navedeno je ili u prijavi lica za izdavanje sredstava na račun, odobrenoj od strane upravnika, koji je do 19. avgusta 2017. godine bio jedini dokument koji je davao pravo na primanje novca, ili na raspolaganju upravniku od 19. avgusta 2017. godine. 2017 (Direktiva Banke Rusije od 19. juna 2017. br. 4416-U) koja je postala samostalan dokument na osnovu kojeg se mogu izdavati obračunski iznosi.

- Povratak odgovornog lica sa službenog puta, povratak na posao nakon godišnjeg odmora ili bolesti, ako je u tom periodu istekao rok za podnošenje izvještaja.

Zahtjev mora imati vizu direktora preduzeća za dozvolu izdavanja novčanih iznosa na račun.

Preduzeće ima pravo da odredi svoj rok za podnošenje avansnih izvještaja računovodstvu. To se mora odraziti u internim lokalnim aktima, na primjer, u vašim računovodstvenim politikama ili propisima o službenim putovanjima.

Predračun sastavlja odgovorno lice na obrascu AO-1. Takođe možete koristiti obrazac koji je samostalno izradilo i odobrilo preduzeće. Ne smije biti u suprotnosti sa zahtjevima Zakona „O računovodstvu“ od 6. decembra 2011. br. 402-FZ u vezi sa obaveznim detaljima primarnog računovodstvenog dokumenta.

Na poleđini izvještaja obrasca AO-1, zaposlenik navodi troškove koje je napravio red po red, navodeći detalje prateće dokumentacije i iznose. Popratna dokumentacija je potrebna za svaku od linija i može biti predstavljena bilo kojim dokumentom koji sadrži indikaciju činjenice plaćanja za njih.

Obrazac za prethodni izvještaj možete preuzeti na našoj web stranici koristeći link “Jedinstveni obrazac br. AO-1 - Prethodni izvještaj (preuzimanje)” .

Računovođa provjerava ispravnost iznosa unesenih u avansni izvještaj prema dostavljenim pratećim dokumentima, te ih po potrebi razlaže unosom računovodstvenih računa. Prednju stranu izvještaja popunjava i računovođa. Odgovornom licu se izdaje potvrda o podnošenju avansnog izvještaja.

Neiskorištene obračunate iznose zaposlenik mora vratiti na blagajnu preduzeća. Međutim, ukoliko zaposleni nije vratio stanje nepotrošenih sredstava po dostavljenom avansnom izvještaju, od 19.08.2017. godine to ne predstavlja osnov da mu se ne izda novac za redovne troškove.

U slučaju opravdanog prekoračenja (zaposleni je potrošio više nego što je izdato, a to je dogovoreno sa rukovodiocem), novčani iznosi se vraćaju odgovornom licu. Ukupno, izvještaj o troškovima mora imati 4 potpisa: osoba koja podnosi izvještaj; računovođa koji je provjerio izvještaj; glavni računovođa i menadžer koji to odobrava.

Uzorak popunjavanja avansnog izvještaja možete pogledati u materijalu “Uzorak za popunjavanje avansnog izvještaja u 2019. .

Računovodstvo avansnih izvještaja

Pogledajmo neke računovodstvene unose za računovodstvo avansnih izvještaja.

Primjer

DOO "Zagadka", na osnovu izveštaja iz kase, dalo je svom osoblju zaposlenom gotovinu u iznosu od 50.000 rubalja. za poslovne troškove (nabavka građevinskog materijala). Avans je podneo zaposleni u roku koji je odredilo preduzeće, troškovi su dokumentovani. Zaposlenik je potrošio 38.000 rubalja, uključujući PDV od 5.797 rubalja. Preostali novac vraćen je na blagajnu preduzeća.

U računovodstvu će se vršiti sljedeća knjiženja:

- Dt 71 Kt 50 - izdavanje iznosa od 50.000 rubalja iz blagajne za izvještavanje zaposlenika o troškovnom nalogu.

- Dt 10 Kt 71 - kapitaliziran je građevinski materijal kupljen od strane odgovornog lica prema fakturi u iznosu od 32.203 rubalja.

- Dt 19 Kt 71 - PDV izdvojen na kupljeni materijal u iznosu od 5.797 RUB.

- Dt 50 Kt 71 - sredstva u iznosu od 12.000 rubalja neiskorišćena od strane odgovornog lica vraćena su u kasu preduzeća prema nalogu za prijem gotovine.

- Dt 68 Kt 19 - PDV u iznosu od 5.797 RUB. prihvaćeno za nadoknadu iz budžeta (ako postoji faktura od dobavljača i iznos PDV-a se izdvaja kao poseban red u gotovinskom/prodajnom računu, prijemnom nalogu).

- Dt 91 Kt 19 - PDV u iznosu od 5.797 RUB. otpisan kao drugi rashodi preduzeća (u slučaju da se ne može prihvatiti na nadoknadu iz budžeta zbog nedostatka fakture).

Za više informacija o pravilima za obračun PDV-a na avansne izvještaje, pročitajte članak “Procedura za odraz PDV-a na avansne izvještaje u računovodstvu” .

Rezultati

Avansni izvještaj je sažetak informacija o primljenim sredstvima od strane zaposlenog, utrošenim iznosima iz tih sredstava i preostalom neiskorištenom stanju novca (ili prekomjernoj potrošnji). Svaki od utrošenih iznosa potvrđuje se svojom popratnom dokumentacijom, na osnovu koje računovođa vrši odgovarajući knjigovodstveni unos ili unose ako iznos zahtijeva raščlambu (na primjer, prilikom raspodjele PDV-a ili dijeljenja iznosa plaćenog istovremeno za materijal i usluge) .

Ako je službeno putovanje planirano unaprijed i dio je plana putovanja, zaposlenik može napisati zahtjev za akontaciju troškova poslovanja. To uključuje smještaj, putovanje do i sa poslovnog putovanja, te obroke. Upravo te troškove mora prijaviti po dolasku nazad na svoje radno mjesto.

Dragi čitaoci! Članak govori o tipičnim načinima rješavanja pravnih pitanja, ali svaki slučaj je individualan. Ako želiš znati kako rešite tačno svoj problem- kontaktirajte konsultanta:

PRIJAVE I POZIVI SE PRIMAJU 24/7 i 7 dana u nedelji.

Brzo je i BESPLATNO!

Nakon sastavljanja izvještaja o službenom putovanju, naznačuje se konačan iznos utrošenih sredstava. Ako je iznos veći od akontacije, računovodstvo mora prenijeti razliku. Za niže troškove radnik mora uplatiti sredstva u kasu.

Predračun je jedan od dokumenata čija je izrada jasno regulisana zakonom. Sastavlja ga upućeni radnik kao potvrdu svih troškova nastalih tokom službenog puta.

Uz to, računovodstvu se moraju dostaviti originalni dokumenti za troškove. Uopšteno govoreći, izvještaj o troškovima je dokument koji navodi putne troškove.

Da li je potrebno?

Svrha avansne isprave je potvrda utroška avansa izdatog prije putovanja ili primanje utrošenih sredstava nakon putovanja. Iz ovoga proizilazi da je sastavljanje izvještaja obavezno.

Pravni akti:

- Član 252, stav 1 člana 264 Poreskog zakona Ruske Federacije: putni troškovi su troškovi proizvodnje i prodaje koji se odnose na druge troškove.

- Član 313, član 314 Poreskog zakona Ruske Federacije: informacije moraju biti potvrđene primarnom dokumentacijom. Ovo također uključuje izvještaj o službenom putovanju. Bez toga je nemoguće potvrditi nastale troškove, uključujući avanse izdate zaposlenom. Troškovi se uzimaju u obzir prema datumu izdavanja izvještaja.

Avansni izvještaj je osnova za računovodstvo:

- transfer sredstava za pokrivanje poslovnih troškova;

- potvrda o finansijskim troškovima prilikom izdavanja sredstava unaprijed prije službenog puta.

Kako popuniti avans za službeno putovanje 2019?

Izvještaj o službenom putu je završna faza cjelokupnog postupka: od pripreme do povratka uposlenika.

Pravilno sastavljen izvještaj treba da potvrdi finansijske troškove, koji zauzvrat utiču na poreze.

Prethodni izvještaj mora sačiniti zaposlenik upućen na službeni put. Kada se završi, šalje se računovodstvu na provjeru.

U završnoj fazi, dokument potpisuje menadžer. Navedena su utrošena sredstva (u nedostatku avansa) ili razlika ako je trošak veći od akontacije.

Zahtjevi za dokumente

Kako pravilno napraviti avans da bude prihvaćen tokom poreske kontrole?

Izvještaj je strogo izvještajni dokument. Popunjava se prema obrascu br. AO-1 i koristi se za obračun sredstava koja su izdata putniku.

Dokument se sastavlja u jednom primjerku na papiru ili se popunjava elektronski.

Imajte na umu da su se u novom obliku obrasca pojavili samo sljedeći redovi: potvrda od računovođe da je primio izvještaj od zaposlenika. Ostatak dokumenta nije pretrpio nikakve izmjene.

Forma i sekcije

Kako ga pravilno popuniti:

- Prednja strana: Popunjuju se lični podaci zaposlenog, dokument kojim se potvrđuje izdavanje novca i podaci o prethodnom avansu.

- Povratak: naznačeni su datumi troškova, broj dokumenta, naziv, iznosi, dokumenti koji potvrđuju transakcije (kolone 1-6).

Svi troškovi moraju biti dokumentovani. Spisak dokumenata je dat u nastavku. Moraju se po dolasku pohraniti i zalijepiti na poseban A4 papir.

Iznos koji se plaća će direktno zavisiti od dostavljenih potvrda i potvrda.

Uzorak punjenja (primjer)

Primjer pripreme unaprijed izvještaja za službeni put 2019:

Primjer popunjavanja avansnog izvještaja

Primjer popunjavanja avansnog izvještaja Ko potpisuje i pristaje?

Svaki dokument mora biti potpisan od strane osobe koja ga popunjava. Tek nakon toga moguće je prenijeti izvještaj u računovodstvo. Ona provjerava da li je ispravno popunjena.

Rukovodilac preduzeća i glavni računovođa moraju staviti svoj potpis na dokument. Tek nakon toga mogu se prenijeti sredstva koja je zaposlenik platio samostalno.

Rokovi

Po dolasku sa službenog puta, zaposleni je dužan sastaviti i predati unaprijed izvještaj u roku od 3 dana.

Prateća dokumenta

Odlukom br. 749 od 13. oktobra 2008. ustanovljen je određeni paket putnih isprava:

- Putni list utvrđenog obrasca. Izdaje se za svako poslovno putovanje u Ruskoj Federaciji. Obrazac ima datum, pečat i potpis pri odlasku iz organizacije. Strana koja prima pečat stavlja pečat, potpis i datum ulaska, slično za odlazak. Kada se zaposlenik vrati, računovodstvo upisuje datum dolaska.

- Čekovi, računi, potvrde.

- Računi, karte – svi troškovi vezani za putovanje do i od lokacije službenog putovanja (karte za vlak, putno životno osiguranje, računi za naplatu cestarine, itd.)

- , odobren od strane menadžera.

- Ostali troškovi vezani za službena putovanja.

Svi dokumenti moraju biti popunjeni u skladu s tim. Prilikom prilaganja troškovniku svaki dokument se lijepi ljepilom na A4 list.

Ako su zahtjevi prekršeni ili nedostaju originalni dokumenti navedeni u izvještaju, računovodstvo ima pravo da ne plati troškove koje ima zaposlenik. U slučajevima ulaska, poreska revizija će otkriti prekršaj i izreći novčanu kaznu.

Računovodstvo treba pažljivo pregledati dokumente koje zaposlenik daje kako bi potvrdio svoje troškove.

Najčešći je novčani račun.

Ako nije navedeno koji je proizvod kupljen, mora mu se dostaviti račun ili račun.

Vrste dokumenata koji potvrđuju nastale troškove:

- Potvrda o gotovini— potrebno tokom poreske revizije, potvrđuje činjenicu plaćanja. Prilikom pohranjivanja čeka morate se pridržavati određenih pravila. Ako se pokisnete ili ostanete na suncu duže vrijeme, informacija može nestati. Takav ček se ne može priložiti uz nadoknadu troškova. Neke organizacije rade bez kase ili samo ispisuju ukupan iznos na računu. U tim slučajevima morate zatražiti račun o prodaji.

- Račun za prodaju– navodi detaljan opis poslovne transakcije, količinu, cijenu, ukupan iznos, naziv organizacije, datum, potpis i poziciju lica koja ga popunjava. Avansni izvještaj se prilaže uz račun. U nedostatku potonjeg, PM mora nositi pečat prodajne organizacije. Imajte na umu da iznos i datum na računu moraju odgovarati gotovinskom računu.

- Strogi obrasci za izvještavanje. Dokument mora da sadrži naziv, podatke o pravnom licu, poslovnu transakciju, cenu, iznos, datum, poziciju i potpis lica koja ga sastavlja.

Objave

- 71 – „poravnanja sa odgovornim licima“ (odnosi se na aktivno-pasivne račune);

- 70 – „poravnanja sa kadrovima za plate“;

- 51 – „tekući račun”;

- 50 – “kaza”;

- 94 – „nedostaci i gubici preduzeća“.

Kada je izvještaj odobren, transakcije izgledaju ovako:

- Prilikom izdavanja avansa: Računovođa priprema kasu i izdaje sredstva. Po prijemu, zaposleni potpisuje potrošni materijal. Dt71-Kt50

- Prilikom prenosa sredstava sa tekućeg računa na tekući račun zaposlenog: ožičenje Dt71-Kt51 se sastavlja. U tom slučaju banci se izdaje nalog za plaćanje. Potvrda o prijemu sredstava je izvod iz banke.

- Sredstva su izdata i iznos treba zatvoriti. To je moguće nakon što zaposleni dođe sa službenog puta i troškovi budu potvrđeni relevantnom dokumentacijom. Objave: Dt10-Kt71 – nabavka materijala, Dt41-Kt71 – nabavka robe, Dt20-Kt71, Dt26-Kt71, Dt44-Kt71 – trgovinske ili proizvodne aktivnosti preduzeća.

- Kada je iznos utrošenih sredstava veći od izdatog iznosa, vrši se obrnuta transakcija i novac se vraća u blagajnu. PKO se izdaje: Dt50-Kt71 ili Dt51-Kt71 (na tekući račun).

- Ako akontacija za službeni put nije dovoljna, novac se radniku prenosi iz kase. RKO se izdaje: Dt71-Kt50 ili Dt71-Kt51 (sa tekućeg računa).

- U slučaju da je zaposlenik izgubio čekove ili potrošio novac u lične svrhe koje nisu vezane za službeno putovanje, sastavlja se upis: Dt94-Kt71 - sredstva od podnosioca prijave se otpisuju kao nedostaci preduzeća. Dt70-Kt94 - iznos manjka mora se odbiti od plate radnika koji nije mogao da prijavi akontaciju.

Nijanse izrade prilikom putovanja u inostranstvo

Registracija zaposlenika u proceduri je nešto složenija nego u Rusiji.

Osnovni troškovi prilikom putovanja u inostranstvo:

- . Veličinu određuje organizacija samostalno i utvrđuje u lokalnim aktima. Iznos do 2500 rubalja dnevno ne podliježe porezu na dohodak. stoga se organizacije obično zaustavljaju na ovom iznosu. Prije prelaska granice sa stranom državom i po povratku, njihova veličina je jednaka maksimalnoj mogućoj na teritoriji Ruske Federacije. Preporuke: pri određivanju troškova fokusirajte se na troškove života zemlje domaćina.

- Putne troškove– plaćanje do odredišta se posebno plaća. Putovanje po gradu taksijem ili autobusom ponekad je uključeno u putne troškove.

- Troškovi života- hotel, hotel. Svi troškovi moraju biti potkrijepljeni priznanicama, fakturama, čekovima.

- Registracija pasoša i vize— troškovi državne dažbine, konsultacije sa specijalistima mogu se otpisati kao putni troškovi.

- Ostali troškovi: takse i carine, tranzit vozila.

Službeno putovanje u inostranstvo obrađuje se slično kao i službeno putovanje u Rusiju. Izdaje se nalog za upućivanje radnika na službeni put. Označava broj i datum narudžbe, prezime, ime, patronimiju zaposlenog, poziciju, odredište (sa državom), svrhu putovanja.

Putni list se ne izdaje. Datum odlaska i dolaska upisuje se u pasoš. Po dolasku, zaposlenik priprema unaprijed izvještaj i prilaže dokumente koji potvrđuju troškove. Višak sredstava se vraća na tekući račun organizacije. U slučaju prekomjernog trošenja, računovodstvo ih izdaje zaposleniku.

Stoga smo pogledali kako pripremiti izvještaj o troškovima. Izdaje se nakon svakog službenog putovanja uz troškove.

Zaposleni ga mora završiti u roku od 3 dana od povratka. Računovodstvo provjerava ispravnost registracije i dostavlja je upravniku na odobrenje. Nakon potpisa direktora, novčana sredstva se prenose na zaposlenog ako trošak prelazi iznos akontacije.

Ako je predujam veći od troška, zaposleni ga mora vratiti na blagajnu preduzeća. Ako ne želi, računovodstvo ga nasilno otpisuje iz plate.